Assurance Dommages-Ouvrage : Prix et Obligation 2026

La DO est obligatoire avant chantier et coûte souvent 2 à 4 % du coût des travaux. Elle t’indemnise vite en cas de sinistre grave, sans attendre les responsabilités.

La DO est obligatoire avant chantier et coûte souvent 2 à 4 % du coût des travaux. Elle t’indemnise vite en cas de sinistre grave, sans attendre les responsabilités.

Assurance Dommages-Ouvrage : Prix, Obligation et Souscription en 2026

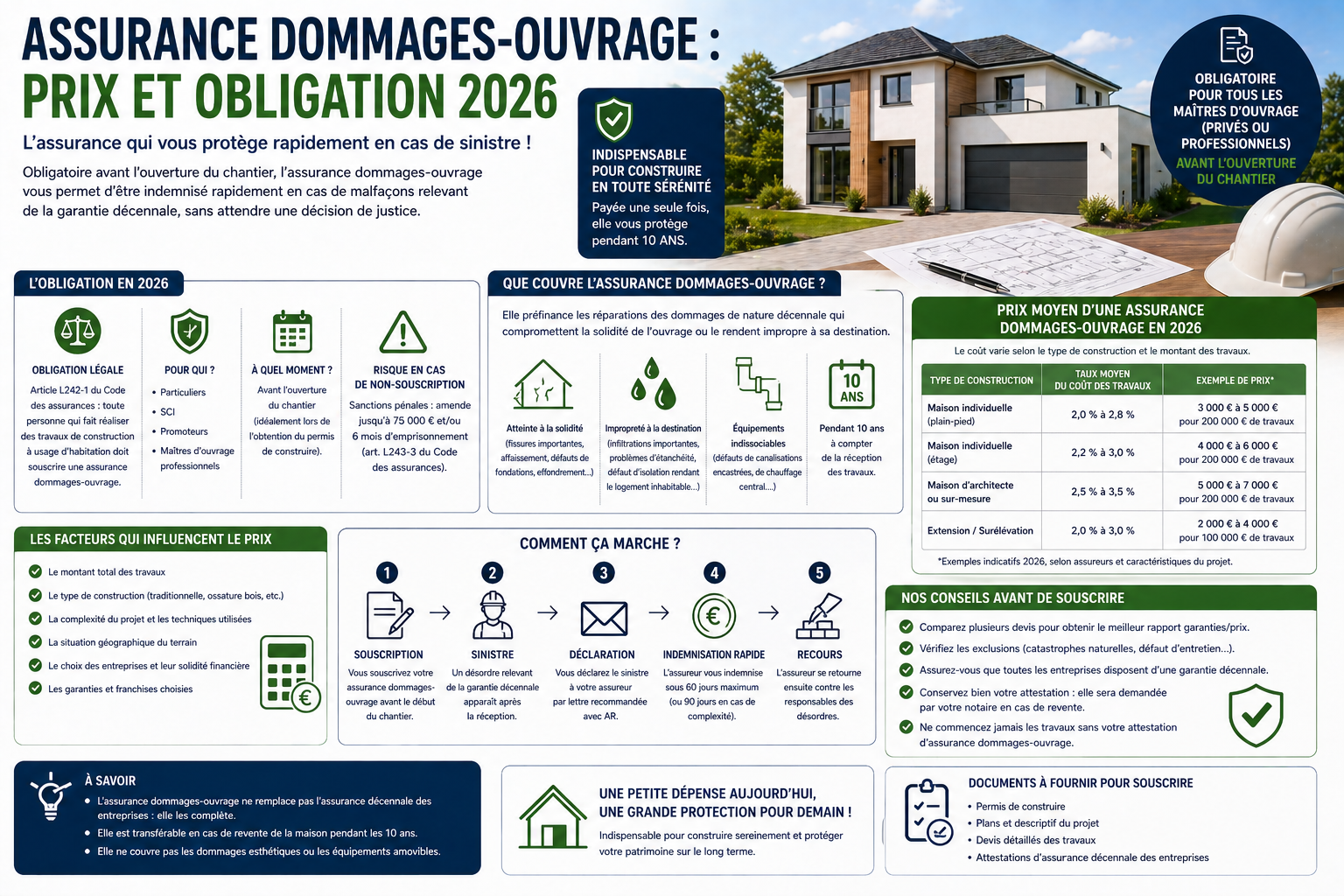

L'assurance dommages-ouvrage (DO) est l'une des protections les plus importantes pour un maître d'ouvrage qui fait construire sa maison. Obligatoire depuis 1978, elle garantit une indemnisation rapide en cas de sinistre grave, sans avoir à attendre la détermination des responsabilités. Ce guide détaille son fonctionnement, son coût et les démarches de souscription.

L'assurance dommages-ouvrage, obligatoire depuis la loi Spinetta du 4 janvier 1978, coûte entre 2 % et 4 % du coût total de construction, soit 3 500 à 4 500 euros en moyenne pour une maison neuve. Elle garantit une indemnisation sous 90 jours en cas de désordre relevant de la garantie décennale, sans recherche de responsabilité préalable, selon les données ANIL, Service-Public.fr et Légifrance.

L'assurance dommages-ouvrage, obligatoire depuis la loi Spinetta du 4 janvier 1978, coûte entre 2 % et 4 % du coût total de construction, soit 3 500 à 4 500 euros en moyenne pour une maison neuve. Elle garantit une indemnisation sous 90 jours en cas de désordre relevant de la garantie décennale, sans recherche de responsabilité préalable, selon les données ANIL, Service-Public.fr et Légifrance.

Oui, l'assurance dommages-ouvrage est légalement obligatoire depuis la loi Spinetta (loi n° 78-12 du 4 janvier 1978). Toute personne physique ou morale qui fait réaliser des travaux de construction est tenue de la souscrire avant l'ouverture du chantier (source : Légifrance, Service-Public.fr).

Cette obligation s'applique :

En théorie, l'absence de souscription expose à une amende de 75 000 euros et 6 mois d'emprisonnement (article L243-3 du Code des assurances, source : Légifrance). En pratique, les poursuites pénales sont rares pour les particuliers, mais les conséquences sont lourdes :

C'est le maître d'ouvrage (le commanditaire des travaux, c'est-à-dire vous) qui doit souscrire l'assurance dommages-ouvrage, et non le constructeur. Le constructeur est, quant à lui, tenu de souscrire une assurance décennale (garantie de responsabilité).

Le coût de l'assurance DO est calculé en pourcentage du coût total de construction (hors terrain). Pour une maison neuve, le taux appliqué est généralement de 2 à 4 %, avec des données cohérentes avec les coûts globaux du bâtiment observés par la FFB et le SDES en 2026 :

| Coût de construction | Prime DO (2-4 %) |

|---|---|

| 150 000 euros | 3 000-6 000 euros |

| 180 000 euros | 3 600-7 200 euros |

| 200 000 euros | 4 000-8 000 euros |

| 250 000 euros | 5 000-10 000 euros |

En moyenne, pour une maison standard, la prime se situe entre 3 500 et 4 500 euros (paiement unique avant le début des travaux).

| Type de construction | Taux DO moyen | Motif |

|---|---|---|

| CCMI constructeur | 2-3 % | Risque faible (garanties CCMI) |

| Architecte / maître d'œuvre | 2,5-3,5 % | Risque modéré |

| Autoconstruction partielle | 3-5 % | Risque élevé |

| Autoconstruction totale | 4-6 % (voire refus) | Risque très élevé |

| Rénovation lourde | 3-5 % | Risque variable |

La souscription doit intervenir avant l'ouverture du chantier. Ne tardez pas : certains assureurs refusent de couvrir un chantier déjà démarré, ou appliquent des surprimes significatives. Lancez les démarches dès la signature du contrat de construction.

L'assurance DO couvre les mêmes désordres que la garantie décennale, c'est-à-dire ceux qui :

Exemples de sinistres couverts par l'assurance DO :

L'assurance DO ne couvre pas :

La souscription doit intervenir avant la DROC (Déclaration Réglementaire d'Ouverture de Chantier, source : Service-Public.fr). En pratique, lancez les démarches 2 à 3 mois avant le début prévu des travaux pour comparer les offres et constituer le dossier, dès l'obtention du permis de construire.

Pour obtenir un devis, vous devrez fournir :

L'assurance DO pour les particuliers est proposée par un nombre limité d'assureurs :

En cas de difficulté à trouver un assureur (fréquent en autoconstruction), vous pouvez saisir le Bureau Central de Tarification (BCT) qui désignera un assureur obligé de vous couvrir (source : Service-Public.fr).

C'est le principal avantage de l'assurance DO : l'indemnisation intervient dans un délai maximum de 90 jours après la déclaration de sinistre, conformément au Code des assurances (source : Légifrance) :

En cas de non-respect de ce délai, les intérêts courent au double du taux légal.

Contrairement à une action directe contre le constructeur (responsabilité décennale), l'assurance DO préfinance les réparations sans recherche de responsabilité préalable. C'est l'assureur DO qui se retourne ensuite contre le constructeur et son assureur décennale.

Ce mécanisme vous évite de longues procédures judiciaires (souvent 3 à 5 ans), délais confirmés par les statistiques de litiges du secteur bâtiment (source : ANIL).

Pour comprendre l'articulation avec les autres garanties, consultez notre guide sur les garanties de construction et sur le contrat CCMI. L'assurance DO fait partie des nombreuses demarches a prevoir lorsque vous decidez de faire construire votre maison.

L'assurance DO represente 1 a 3 % du cout total de construction. Retrouvez les prix moyens de construction d'une maison neuve pour estimer ce poste.

Vous avez un projet ? Obtenez une estimation personnalisée en 2 minutes avec notre simulateur gratuit →

Approfondis ton projet avec nos guides connexes :

Oui, l'assurance dommages-ouvrage est valable pendant 10 ans à compter de la date de réception des travaux, exactement comme la garantie décennale (source : Service-Public.fr). Elle couvre les sinistres déclarés pendant cette période, même si la cause est antérieure. La prime est payée une seule fois.

C'est très difficile. La plupart des assureurs refusent un chantier déjà ouvert. Le Bureau Central de Tarification peut imposer une couverture, mais avec une prime souvent majorée de +50 à +200 % (source : ANIL).

Oui, elle est attachée au bien. En cas de vente dans les 10 ans, l'acheteur bénéficie automatiquement de la couverture restante. Les notaires exigent systématiquement l'attestation DO lors de la signature (source : Notaires de France).

La garantie décennale est souscrite par le constructeur et nécessite de prouver sa responsabilité. L'assurance DO, elle, indemnise sans attendre sous 90 jours, puis se retourne contre les responsables (source : ANIL, Légifrance).

Oui, dès qu'il s'agit de travaux lourds affectant la structure (extension, surélévation), la DO est obligatoire (source : Service-Public.fr). En rénovation simple (peinture, sols), elle n’est pas exigée.

Les banques exigent souvent la DO pour sécuriser leur financement. En cas de sinistre majeur, la maison conserve sa valeur grâce à l’indemnisation rapide, ce qui limite leur risque (source : ANIL, pratiques bancaires observées).

Oui, légèrement. Les zones à risques (argile, sismique, inondation) identifiées par le SDES ou les données DVF peuvent entraîner une surprime de +0,2 à +0,5 point sur le taux.

Pour affiner ton budget global, le plus simple reste de passer par une estimation complète intégrant assurance, travaux et frais annexes. Le simulateur te donne un chiffrage réaliste en 2 minutes, avec les vrais ratios du marché.

Vous avez un projet de construction ?

Estimez le coût de votre maison en 5 minutes — gratuit et sans engagement.

Lancer mon estimationLes prix mentionnés dans cet article sont des estimations basées sur les données disponibles en 2026 et peuvent varier selon votre projet, votre région et les conditions du marché.

Construire sa maison soi-même : prix au m2 (1 200-1 500 €), économies, risques et assurances. Guide complet de l'autoconstruction en 2026.

LireViabiliser un terrain coûte 5 000 à 15 000 € selon les réseaux et la distance. Tu vois le prix poste par poste, les démarches et les économies possibles.

LireTu compares les prix, vérifies le PLU et les risques, puis tu évites les frais cachés. Le guide t'aide à choisir un terrain constructible en 2026.

LireTu compares plans types, sur-mesure et architecte, avec les coûts 2026, le seuil légal de 150 m² et les critères pour choisir le bon plan.

LireEn zone A, construire une maison est interdit dans 95 % des cas. Tu vois les exceptions, les démarches, les délais de reclassement et les risques.

LireFaire construire ta maison suit 10 étapes, du terrain à la réception. En 2026, compte 313 700 € en moyenne et 12 à 18 mois de délai.

Lire